オフショア(またはタックスへイブン)というのは、無税(もしくは低税率)の国のことを言います。

日本語では「租税回避地」と訳されています。

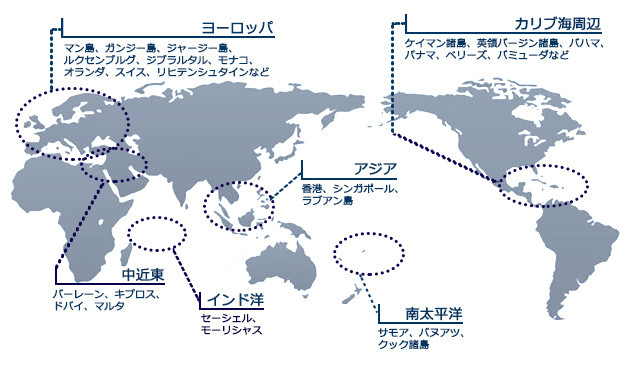

オフショアには、有名なスイスやルクセンブルク、大英帝国時代から続く旧英国連邦に属する島々にあるマン島、ガーンジー島、ジャージー島。

大西洋には会社設立で有名なケイマン、バミューダなど、アジアには香港、シンガポールがあります。

この他にも多数のオフショア地域があり、いずれも税金がゼロ(もしくは低税率)の国です。

オフショアファンドは、このオフショアに法人登記を行い、実際の運用はイギリスやアメリカなどの金融先進国で行います。

オフショアでは、当然、投資のキャピタルゲインや法人税、所得税もすべて課税されません。

アメリカや日本での税率、約40%の課税分を再投資に回すことができるため、抜群の運用成績を上げることができるという訳です。

また、日本で販売されているものは、オンショアファンドと言います。

オフショア(Offshore)と対照的に、オンショア(Onshore)=税金の掛かる国に登記してあるものを言います。

日本の場合、税金が掛かる上に、金融庁が強いているコンプライアンス(法令)に対応する経費(日本語の目論見書や販売資料、販売員の人件費、全国の支店の運営費など)がファンドの信託報酬(運営費用)として掛かってきます。

この費用はすべて投資家が払っていることになりますが、証券会社や銀行はファンドの販売手数料がメイン収益のため、経費が高くても問題ありません。

なぜ、オフショアのリターンが年利10%以上が当たり前なのか。

3万本とも言われるファンド販売数(日本は3,000本)が圧倒的に多いワケ。

また、世界のトップ100のファンドに日本のファンドが1本も含まれない理由が、お分かりいただけたかと思います。

オフショアファンドは、税金とコンプライアンスへの対応コストがほとんどかからないのがその理由です。